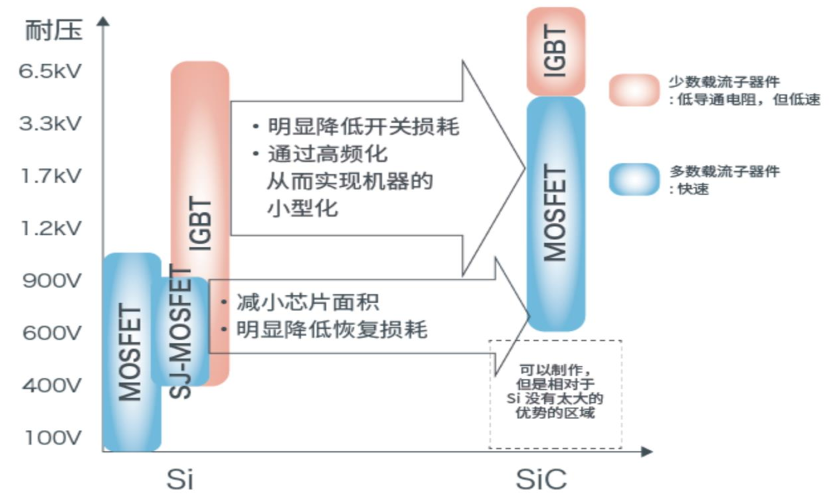

有效满足高压平台零件需求

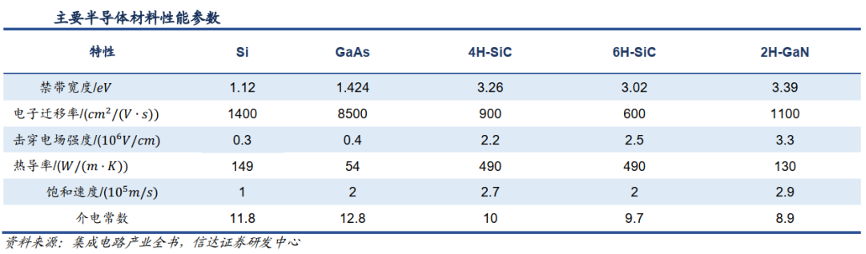

约是 Si 的 10 倍,热导率( 490W/(m·K))约是 Si 的 3.2 倍,可以满足高温、高功率、高压、高频等多种应用场景。

与硅基半导体材料相比,以碳化硅为代表的第三代半导体材料具有高击穿电场、高饱和电子漂移速度、高热导率、高抗辐射能力等特点,适合于制作高温、高频、抗辐射及大功率器件。

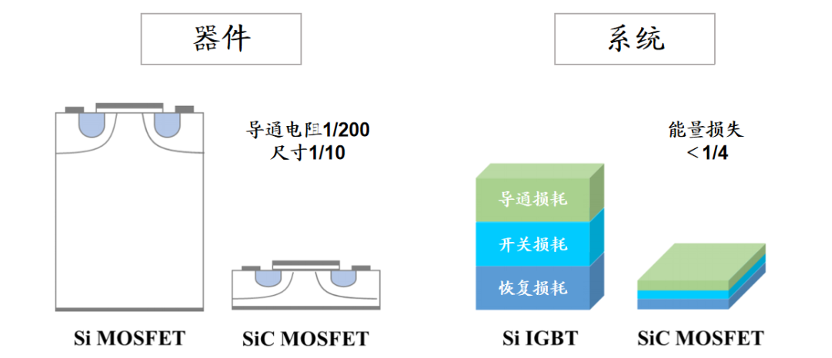

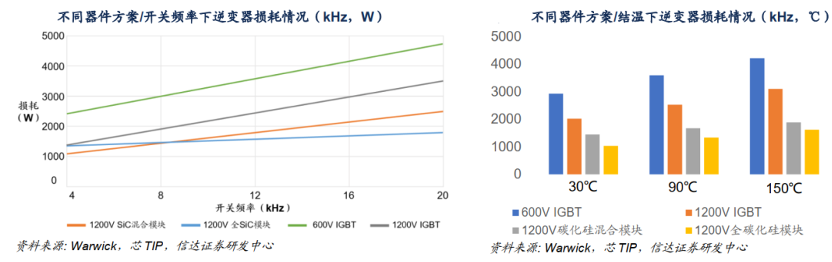

Si 材料中越是高耐压器件,单位面积的导通电阻也越大(以耐压值的约 2~2.5 次方的比例增加),因此 600V 以上的电压中主要采用 IGBT。IGBT 通过电导率调制,向漂移层内注入作为少数载流子的空穴,因此导通电阻比MOSFET 还要小,但是同时由于少数载流子的积聚,在 Turn-off 时会产生尾电流,从而造成极大的开关损耗。

SiC 器件漂移层的阻抗比 Si 器件低,不需要进行电导率调制就能够以 MOSFET 实现高耐压和低阻抗,而且MOSFET 原理上不产生尾电流,所以用 SiC-MOSFET 替代 IGBT 时,能够明显地减少开关损耗,并且实现散热部件的小型化。另外, SiC-MOSFET 能够在 IGBT 不能工作的高频条件下驱动,从而也可以实现无源器件的小型化。与 600V~900V 的 Si-MOSFET 相比, SiC-MOSFET 的优势在于芯片面积小(可实现小型封装),而且体二极管的恢复损耗非常小,主要应用于工业机器电源、高效率功率调节器的逆变器或转换器中 。

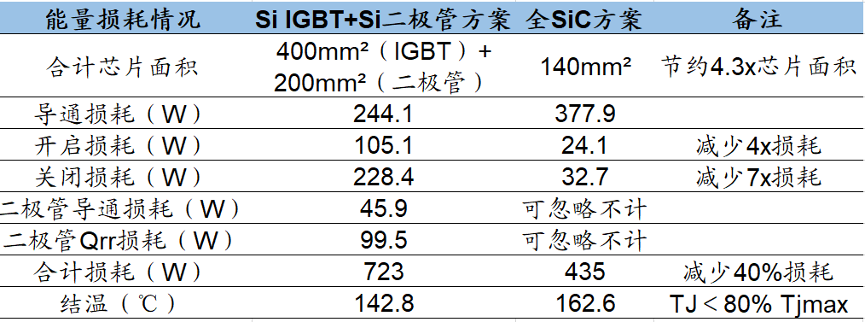

以 80kW EV 为例, ST 测算了 SiC MOSFET 与 Si IGBT+二极管方案下的牵引逆变器功率损耗。归因于 SiC 更优的 FOM 参数性能, SiC MOSFET 在更高的结温情况下损耗减少更多, 合计导通损耗后相比硅基方案减耗 40%。

ST 测算的全 SiC 方案优势

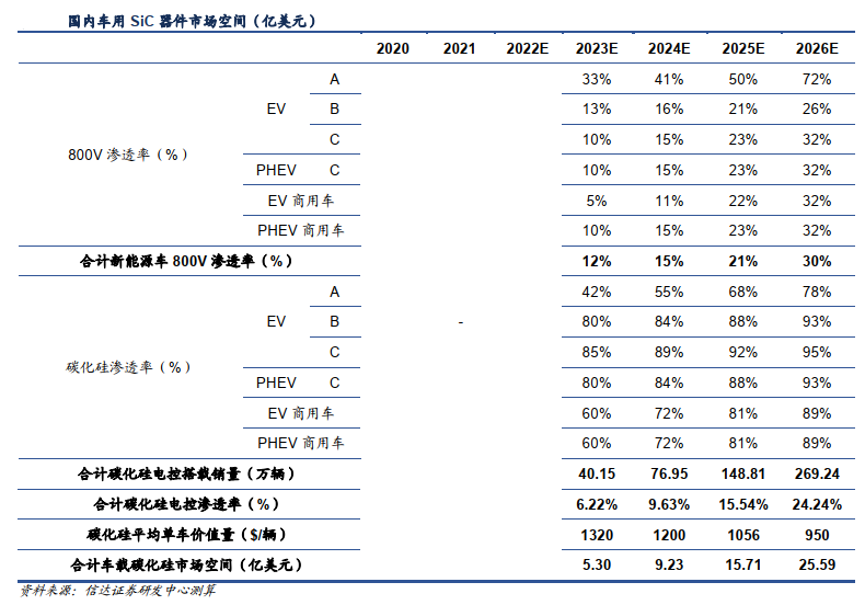

SiC的市场的规模

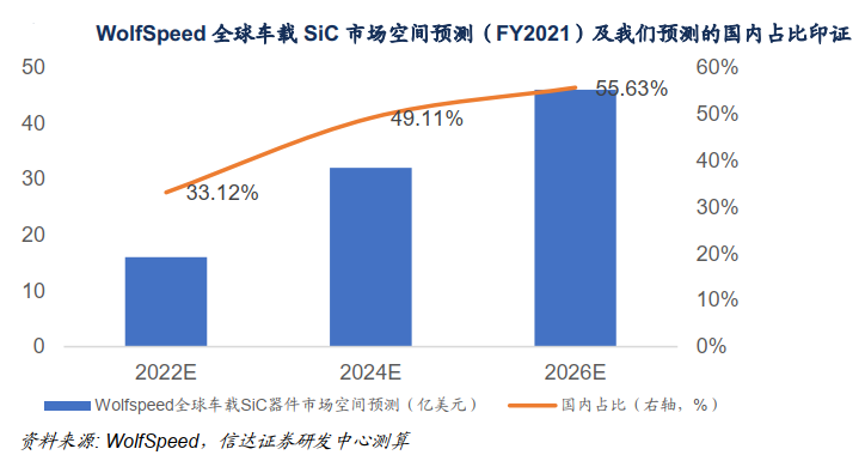

乘新能源车之风,功率碳化硅器件市场扬帆起航。 根据测算, 在 800V 平台+SiC 双重渗透下, 我们预计国内 SiC 功率器件市场规模将在 2023/2024/2025/2026 年分别达到 5.30/9.23/15.71/25.59 亿美元, CAGR 高达69.02%。我们以 WolfSpeed FY2021 给出的全球车载 SiC 器件市场空间计算国内占比,验证测算的准确性,22/24/26E 占比分别在 33.12%/49.11%/55.63%, 到 2026 年占比与国内新能源车销量占比基本一致。

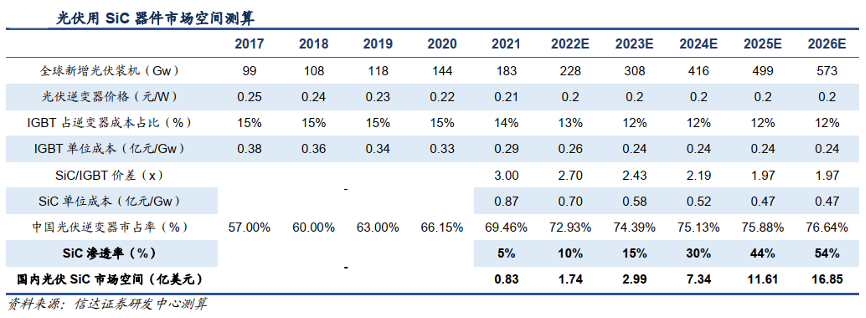

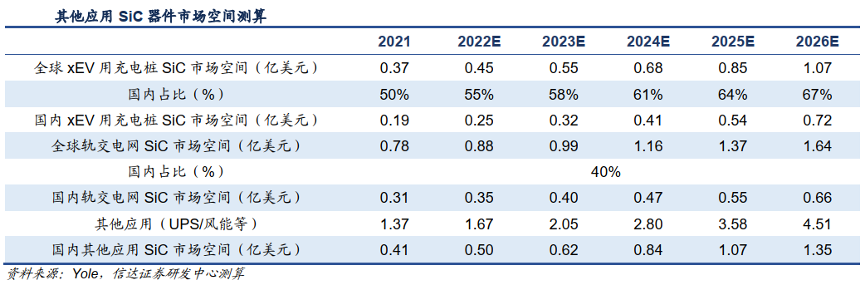

除新能源车将显著带动碳化硅市场需求外,光伏逆变器、高压充电桩、轨交电网等其他应用也将为碳化硅市场创造增量。其中, 光伏方面, 未来光伏设备的技术发展趋势是提高功率,减小体积与质量和提高稳定性。光伏逆变器是保障光伏发电系统高效、经济和稳定运行的重要一环。低阻抗、适应高频高压环境工作 SiC 材料将在光伏发电领域有巨大潜力。我们预计国内光伏板块 SiC 市场空间 23/24/25/26 年分别为 2.99/7.34/11.61/16.85 亿美元

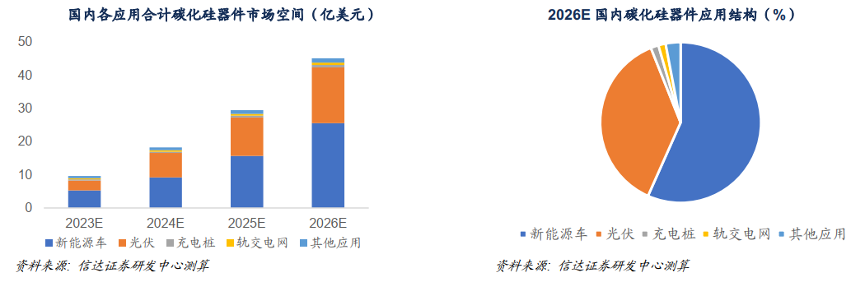

根据上述测算,我们总结国内碳化硅市场空间合计情况如下,并给予 800V 渗透率的弹性测算。23/24/25/26E 国内合计碳化硅市场空间分别在 9.62/18.29/29.48/45.16 亿美元, CAGR 在 67%,其中 2026 年新能源车占比约为57%,光伏占比 37%,为两大主要市场。

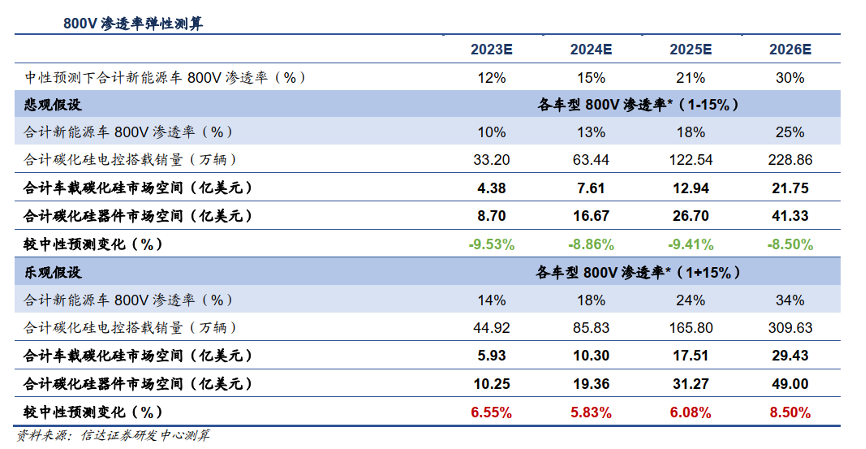

在各车型 800V 渗透率*( 1± 15%)的情况下, 合计碳化硅器件市场空间较中性预测变动区间在± 10%范围内,800V 渗透为碳化硅空间的关键影响指标。此外, 我们认为, 光伏 SiC 的加速渗透或将进一步为 SiC 市场空间提 供超额机会。

来源:智车科技